2022年个人税汇算超全操作步骤

推荐文章

2022年个人税汇算超全操作步骤一览

对个税汇算清缴的处理有疑问的,下面是2022年个人税汇算超全操作步骤,含退税、补税以及免申报的操作步骤,不清楚看下文图解流程!以下是小编为大家准备了2022年个人税汇算超全操作步骤一览,欢迎参阅。

2022年个人税汇算超全操作步骤

第一步:准备申报

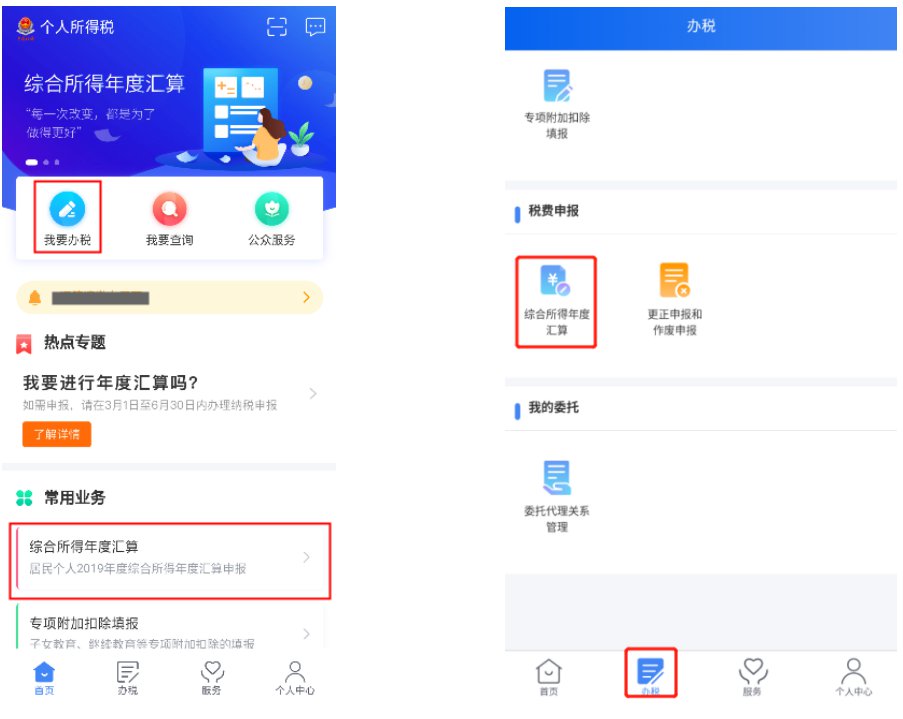

打开个人所得税APP,可从以下入口进入年度汇算:首页【常用业务】—【综合所得年度汇算】;或者首页【我要办税】—“税费申报”【综合所得年度汇算】。

对综合所得年收入额不超过 6 万元的纳税人,进入系统后将看到“简易申报须知”提示,阅读后点击“我已阅读并知晓”进入简易申报界面,显示“个人基础信息”、“汇缴地”、 “已缴税额”等。

第二步:确认信息

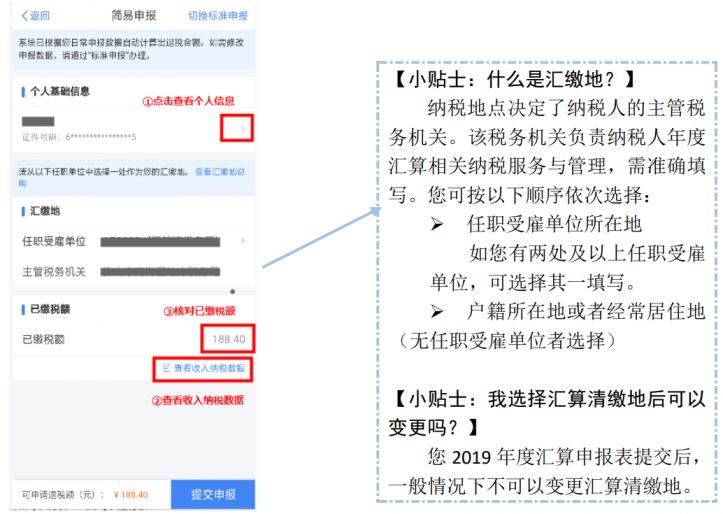

对界面显示的个人基础信息、汇缴地、已缴税额进行查看、确认。

第三步:提交申报 纳税人对相关信息确认无误后,点击【提交申报】。 第四步:申请退税

点击【申请退税】后,纳税人需选择退税银行卡。如您已添加过银行卡,系统将自动带出已填银行卡信息。如需新增,点击【添加银行卡信息】—【确定】。

至此,您的整个申报流程就顺利完成了!您可随时通过手机 APP 查看退税进度(路径:首页【我要查询】—【申报查询】—【已完成】)。

将开始“多退少补”

一是在第四条“可享受的税前扣除”部分,根据《国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》(国发〔2022〕8号)、《财政部[gf]2002[/gf]税务总局关于个人养老金有关个人所得税政策的公告》(2022年第34号)规定,增加了3岁以下婴幼儿照护专项附加扣除、个人养老金等可以在汇算中予以扣除的规定。

二是在第十一条“汇算服务”部分,进一步完善了预约办税制度,在维持预约办税起始时间(2月16日)基础上,将预约结束时间延长至3月20日,为纳税人提供更优的办理体验。

三是在第十一条“汇算服务”部分,新增了对生活负担较重的纳税人优先退税的规定。

那么哪些人需要办?

具体怎么办?

办理方式

纳税人可自主选择下列办理方式:

(一)自行办理。

(二)通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成汇算申报和退(补)税。

由单位代为办理的,纳税人应在2023年4月30日前与单位以书面或者电子等方式进行确认,补充提供2022年在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。纳税人未与单位确认请其代为办理的,单位不得代办。

(三)委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。

单位或受托人为纳税人办理汇算后,应当及时将办理情况告知纳税人。纳税人发现汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

办理渠道

为便利纳税人,税务机关为纳税人提供高效、快捷的网络办税渠道。纳税人可优先通过手机个人所得税 APP、自然人电子税务局网站办理汇算,税务机关将为纳税人提供申报表项目预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。

选择邮寄申报的,纳税人需将申报表寄送至按本公告第九条确定的主管税务机关所在省、自治区、直辖市和计划单列市税务局公告的地址。